新しい計量経済・統計機能-推定について-

平滑推移回帰(STRとSTAR)

EViews 9では閾値回帰(TR)と閾値自己回帰(TAR)モデルが実装されました。EViews 10ではこの手法における更なる拡張として、平滑推移回帰(STR)モデルと平滑推移自己回帰(STAR)モデルがサポートされます。

STRモデルでは、ある観測値が未知の閾値と交差するときに生じるレジームスイッチングが滑らかに生じます。結果としてSTRモデルは、レジームスイッチングが離散的に生じるTRモデルと比べ、より現実的な動学過程を持つと考えられています。

STRモデルに関して、EViewsには以下のような機能が用意されています。

- 滑らかの閾値の形状と場所を規定するパラメータをデータから推定できます。

- 閾値変数に関するモデル選択が用意されています。

- レジームの影響を受ける説明変数とそうでない説明変数を区別して指定できます。

ロバスト標準誤差オプションの追加

EViewsは20年以上の長きに渡り、最小二乗法の推定量に関するWhiteのロバスト標準誤差と 分散不均一と系列相関の両方に対して一致性を持つ(HAC)標準誤差の両方を提供してきました。

EViews 10ではこれらのロバスト標準誤差オプションに、不均一分散の場合でも一致性を持つ共分散オプションと、 クラスター標準誤差オプションが加わります。

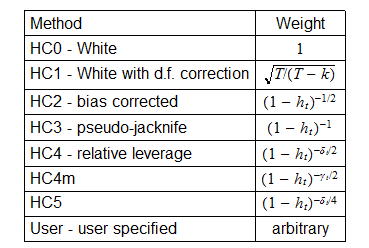

不均一分散の場合でも一致性を持つ(HC)共分散推定量

EViews 10では、昔から利用できるWhiteオプションに加え、不均一分散の場合でも一致性を持つ(HC)新たな共分散推定量が指定可能になりました。サポートされる推定量のクラスは、Long and Ervin(2000)とCribari-Neto and da Silva(2011)によって記述されたHCファミリに属します。

各推定量は、残差の誤差共分散の有限サンプルの性質を改善するために利用される、観測値ウェイトの選択の点で異なります。

具体的にはEViewsは以下の推定量とウェイト選択をサポートします。

ここで、 は

は の対角要素で、

の対角要素で、 、

、 は割引率です。

は割引率です。

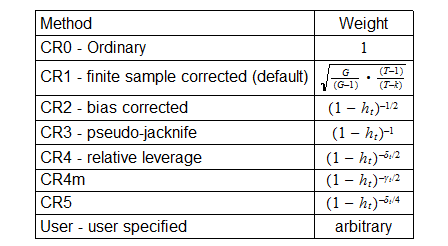

クラスター・ロバストな共分散の推定

観測値が異なるグループ("クラスター")に分類され、同じクラスターの中では誤差項が相関している一方で、異なるクラスター間では誤差項が相関していないような状況はよく考えられます。EViews 10は1方向あるいは2方向のクラスタリングにロバストな、係数の分散共分散行列の一致推定を行うことができます。

HC推定量と同様に、EViewsは複数のクラスター・ロバストな共分散推定量に対応しています。それぞれの推定量は、クラスター内の観測値に対するウェイトのかけ方に違いがあります。

それぞれの推定量のウェイティングは以下の通りです。

ここで、はの対角要素で、、、Gはクラスターの数です。

VARモデルの線形制約

k個の被説明変数とd個の説明変数からなるVAR(p)モデルでは、k(pk+d)の係数を推定する必要があります。このため、中程度の大きさのVARモデルであっても多数のパラメータの推定が必要となります。VARモデルをサンプルサイズが限られたマクロ経済データに適用する場合、パラメータを正確に推定するには観測値が少なすぎるため、モデルの過剰パラメータ化が頻繁に問題になります。

EViewsでは、この過剰パラメータ化の問題に対処するための線形制約アプローチがサポートされました。

構造VAR(SVAR)の制約

構造VAR推定において鍵となる要素の一つは、残差行列に対する制約の必要性です。

一般的にこれらの制限は、因子分解行列であるAとBに対する制約、短期インパルス応答行列であるSに対する制約、長期インパルス応答行列であるF(あるいはC)に対する制約、またはこれらの組み合わせで表現されます。

旧バージョンのEViewsでは、A、B、もしくはFに対する制約しか行えませんでした。EViews 10では制約エンジンに機能拡張があり、上記の4つの行列すべてに対する制約や、線形制約をかけることが可能になりました。また、制約をより簡単に指定するための新しいインタフェースが導入されました。

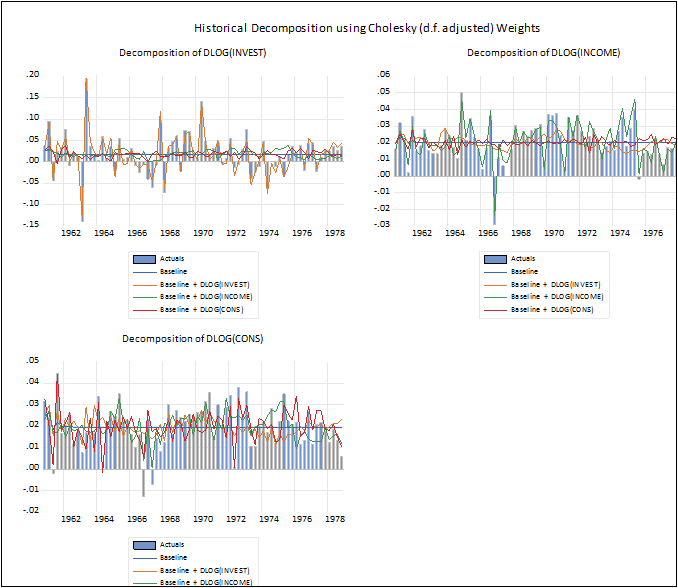

VARのヒストリカル分解

EViews 10では、標準的なVARモデルの推定結果から、Burbridge and Harrison(1985)によって提唱されたヒストリカル分解を容易に実行できるようになりました。

ヒストリカル分解は予測誤差を構造的な攪乱項に関する構成要素に分解します (通常の残差をウェイト付けることで計算されます)。

改良された非線形予測機能

シミュレーション法を利用した動的予測が推定式オブジェクトの予測ダイアログから利用できるようになりました。

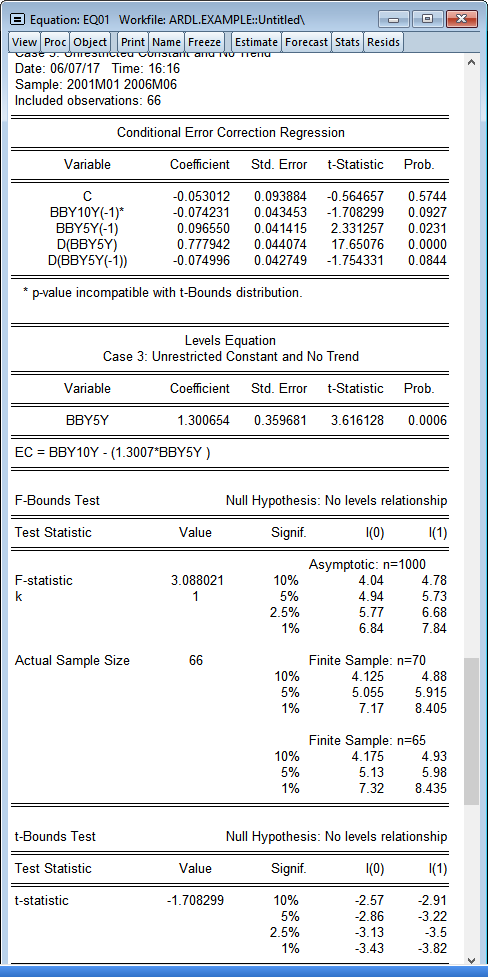

自己回帰分布ラグ(ARDL)モデルに関する追加機能

EViews 10では自己回帰分布ラグ(ARDL)モデルの推定機能が劇的に改良されました。特に、EViews 10ではラグの特定化の完全なコントロールが可能になります。

いずれの変数(従属変数、独立変数)に対しても、カスタマイズされたラグの指定が可能です。また、特定の変数は固定されたラグを持つ一方、別の変数はモデル選択手法を用いてラグが選ばれるように指定することも可能です。

さらにEViewsは、バウンド共和分検定に対するARDLアプローチの文脈においてPesaran Shin and Smith (PSS, 2001)が考慮した、5つの決定論的なケースの元での統計的推論手法を提供します。また、EViewsはPSSで提供された漸近的な棄却限界値に加え、Narayan (2005)に基づく有限サンプルの棄却限界値を提供します。

最後に、バウンドF検定に加え、EViewsはBanerjee, Dolado, Mestre (BDM, 1998)によるtバウンド検定の結果をレポートします。