新しい推定機能

ベイジアンVARモデルの改良

EViews8で追加されていたベイジアンVARモデルが、大幅に改良されました。EViews11でサポートしている事前分布を以下に示します。

- Litterman/Minnesota.

- Normal-flat.

- Normal-Wishart.

- Independent normal-Wishart.

- Sims-Zha.

- Giannone, Lenza and Primiceri.

すべての事前分布において、事前共分散行列の初期値の選択と事前ダミー観測値をサポートしています。

また、VAR予測とインパルス応答も同じく機能拡張され、ベイジアンサンプリングが可能になりました。

MIDAS VARモデル

EViews11ではMIDAS推定に対して、Ghysels (2016)によるU-MIDASを利用した古典的なVARとベイジアンVARモデルをサポートしました。MIDAS VARモデルでは、マルコフ連鎖モンテカルロ法を用いたVAR予測とインパルス応答が可能です。

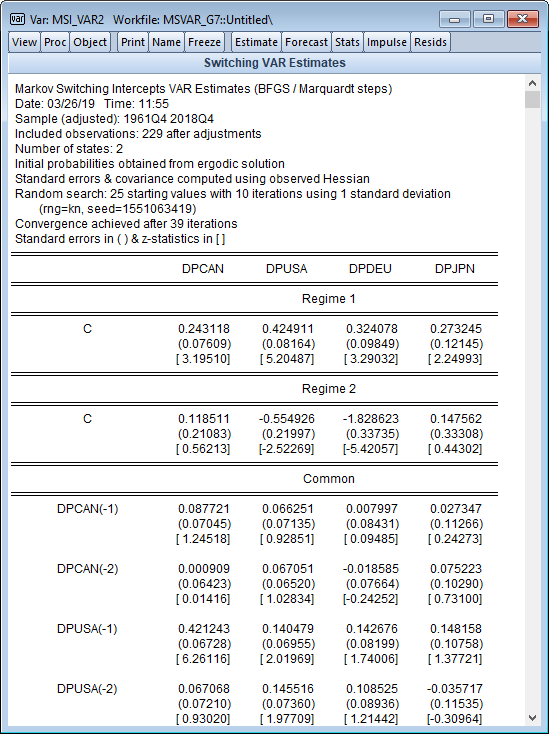

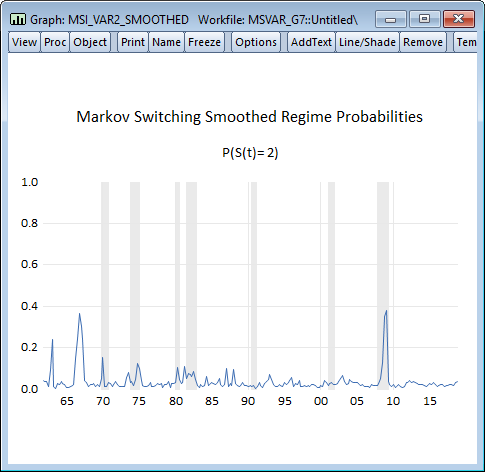

スイッチングVARモデル

一推定式におけるマルコフスイッチングモデルはEViews9で追加されていました。今回のEViews11では、非線形VARモデルでのマルコフスイッチングが可能になりました。

Elastic netとLASSOの制約

訓練データに対してはフィットしているが、未知データには適合できず、一般化できていないという過剰適合の問題に対して、Elastic netが利用されるのが一般的です。Elastic netモデルでは特定のパラメータによって、全てあるいはいくつかの変数が保存されますが、それらの規模は制限されます。Elastic netの制約は計量経済学で利用される機械学習法の一つです。

EViews11では以下の推定方法が利用できます。

- Elastic net

- Ridge回帰

- LASSOモデル

関数型係数回帰

EViews11では古典的でノンパラメトリックな手法を拡張した、関数型係数回帰をサポートしました。関数型係数回帰は本来の説明変数を他の変数の関数としてモデル化し、推定値を変数ではなく、他の変数からなる関数に対応させるものです。