新しい計量経済学と統計学の機能

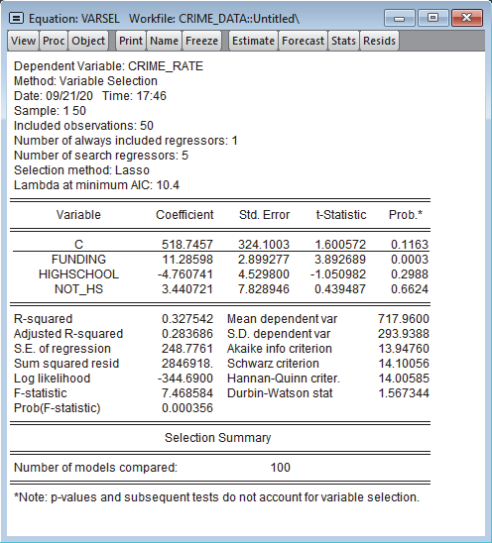

LASSOとAuto/GETSによる変数選択

変数選択または特徴量選択の手法として、従来のステップワイズ法に加え、EViews12ではLASSOとAuto-Search/GETSが追加されました。これらの手法では、変数選択を行ってから、標準的な最小二乗法を推定します。

- Auto-Search/GETS

- AR LM検定

- ARCH LM検定

- Jacque-Beraの正規性検定

- Parsimonious encompassing test (PET)

- LASSO

AutoSEARCHはEscribano and Sucarrat (2011)がHoover and Perez (1999)を元にした作成したアルゴリズムです。全ての変数を含むモデルと変数のパスを診断する以下のオプションを提供します。

LASSO (Least Absolute Shrinkage and Selection Operator)はOLSのオーバーフィッティングを防ぐことを目的に、L1罰則付きの推定量を求めます。機械学習を利用し、交差検証を行い、最適なλを決定、必要に応じてリグレッサを変形します。

Indicator saturationによる外れ値の検出

EViews12では、回帰分析の外れ値と構造変化を検出するツールとして、indicator saturationアプローチが加わりました。最小二乗法に含まれる外れ値変数、シフト変数およびトレンド変数を自動的に検出します。外れ値変数は1つの観測値で1を取り、その他で0を取ります。シフト変数は0を取り、定数項のシフト後に1を取ります。トレンド変数は、0を取り、トレンドが増加すると1単位増加します。GETS (General to Specific)アルゴリズムを使用して、観測値がこれらのどの変数であるかを検出します。

MIADSモデルの強化

Mixed Data Sampling (MIDAS)回帰モデルは、異なる度数のデータを使用して回帰分析を行う、推定手法です。EViews12では、既存のMIDASツールボックスが拡張され、U-MIDASの推定で、GETSを使用した変数選択とindicator saturationが利用可能になりました。

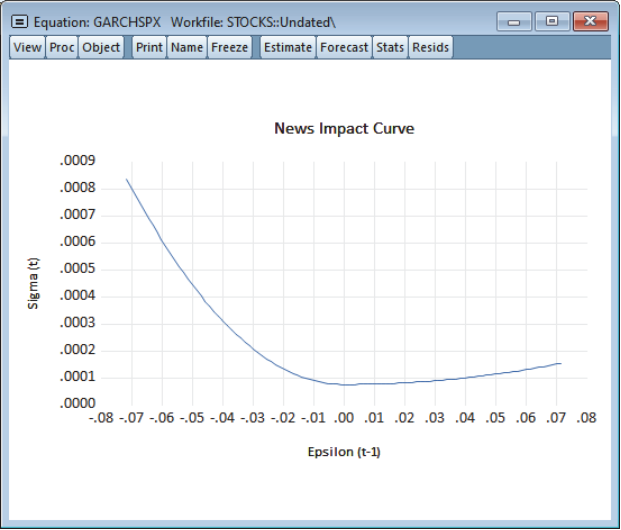

GARCHモデルの強化

EViews12では条件付き分散モデルの推定ツールが改良され、長期記憶過程を許容する推定手法と新しい推定式ビューが追加されました。

- Fractionally Integrated GARCHとEGARCH

- 新しいGARCHビュー

- News Impact Curve

- Nyblomの安定性検定

- Sign-Bias Misspecification Test

Baillie, Bollerslev and Mikkelsen (1996)のFractionally Integrated GARCH (FIGARCH)モデルと、Bollerslev and Mikkelsen (1996)のFractionally Integrated Exponential GARCH (FIEGARCH)モデルをサポートしました。

EViews12ではGARCHビューが更新され、簡単に推定式を診断できるようになりました。

News impact curveは変化(またはショック)に対する条件付きボラティリティをプロットします。これを表示するには、GARCHモデルの推定後、ViewボタンからGARCH Graphs/News Impact Curveを選択します。

Nyblomの安定性検定はパラメターの安定性または構造変化を検定します。

条件付き分散モデルのmisspecificationを検定する、Engle and Ng (1993)のSign-Bias Testを行います。

Elastic NetとLASSO

Elastic netとLASSOはともに、既存データに良くフィットするものの、 少しデータを追加しだけでフィットが格段に悪くなるフィットオーバーフィッティングの問題に対応するものです。Elastic net がうまく機能すると、ほとんどの変数はそのまま利用され、パラメータの分散は小さくなります。

EViews11ではelastic net、リッジ回帰、LASSO推定ツールが提供されましたが、EViews12ではさらに以下の新機能が追加されます。

- 学習・テストデータセットを選択するためのローリングとウィンドウ拡張を含む、罰則関数の交差検証のオプション

- モデル選択ビューで交差検証の結果を確認

- 目的関数の変化と、交差検証データセットの構成を表す学習データセットを診断

- 観測値および変数で加重して推定

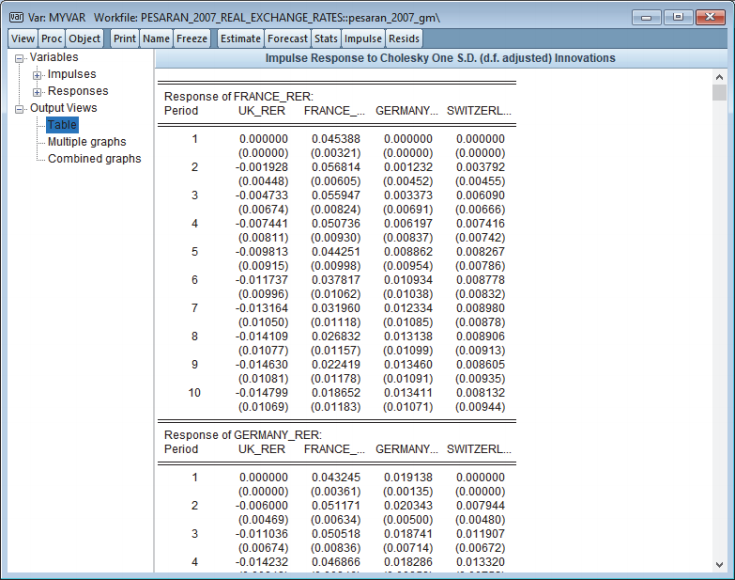

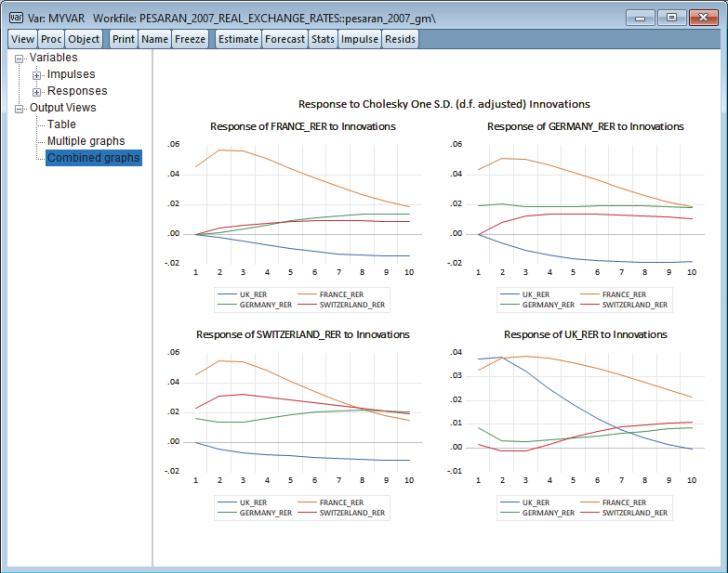

VAR/VECのインパルス応答の強化

EViews12では、VARとVEC推定におけるインパルス応答のインターフェースと信頼区間の表示が更新されました。

- インパルス応答のインターフェース

- インパルス応答の信頼区間

従来では推定結果の表示を変えるたびに再設定と再計算を行う必要がありましたが、EViews12のダイナミックなインターフェースはインタラクティブに表示方法を変更できます。

EViews12ではVARとVECのインパルス応答の信頼区間の算出にブートストラップ法が追加され、residual bootstrap、residual double bootstrap、fast residucal double bootstrapを計算できるようになりました。標準的なパーセンタイル、Hall (1992)のパーセンタイル信頼区間、Hall (1986)のstudentized confidence interval、Kilian (1998)の unbiased confidence intervalをサポートしています。

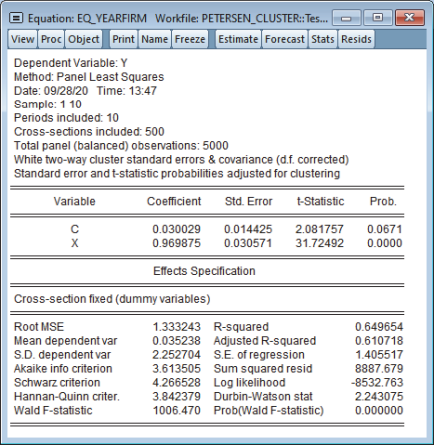

パネルとプーリングにおける、2元クラスター共分散

過去のEViewsでは、パネルデータとプーリングモデルにおいて、クロスセクショナルまたは期間のクラスターを考慮した係数の共分散を計算していました。EViews12はこの機能を拡張し、クロスセクションと期間の両方で定義されるクラスターに頑健な共分散を計算します。

クロスセクション依存のパネル単位根検定

クロスセクション依存の検定は、第二世代パネル単位根検定とも呼ばれます。EViews12は2つの検定、Bai and Ng (2004)のPanel Analysis of Nonstationary in Idiosyncratic and Common Component (PANIC)と、Pesaran (2007)のCross-sectionally Augmented IPS (CIPS)をサポートしています。

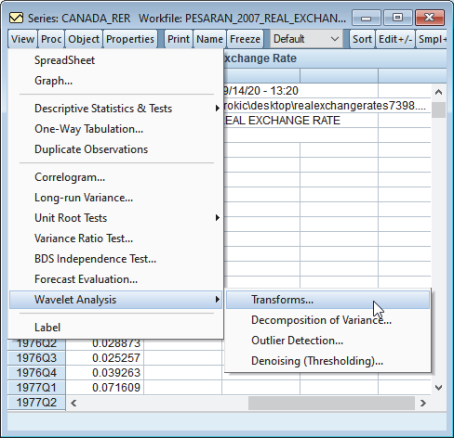

ウェーブレット解析

ウェーブレット解析を使用して、系列を長期変動(ウェーブレット・スムース)と短期変動(ウェーブレット・ディテール)に分解します。さらにウェーブレット解析では次分析が可能です。

- 系列から一時的な変動を取り除き、長期的な近似を得る (スレショールディング)

- 外れ値の検出

- 系列の分散分析

因子選択

因子を用いる分析では、使用する因子数の選択が重要になります。EViews12では、データに基づくBai and Ng (2002)とAhn and Horenstein (2013)のアプローチが追加されました。このアプローチでは、次元削減のコンセプトを用いて因子数を選択します。