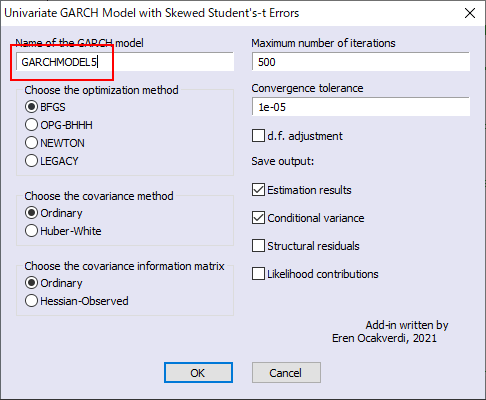

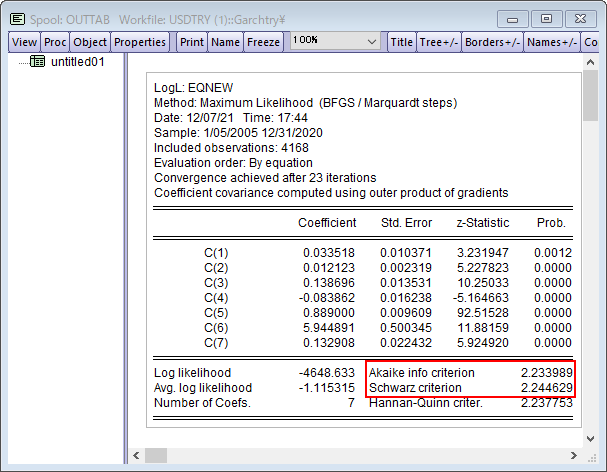

EViews 12でGARCHモデルの推定ツールが改良され、長期記憶過程を許容する推定手法とビューが追加されました。ここでは、GARCHモデルの新機能と新しいアドインを紹介します。このページは、開発元のブログ:EViews econometric analysis insight blogのUnivariate GARCH Models with Skewed Student’s-t Errorsを元に作成しています。

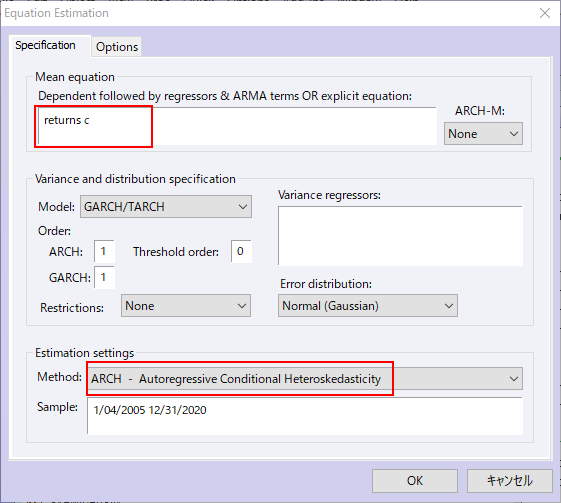

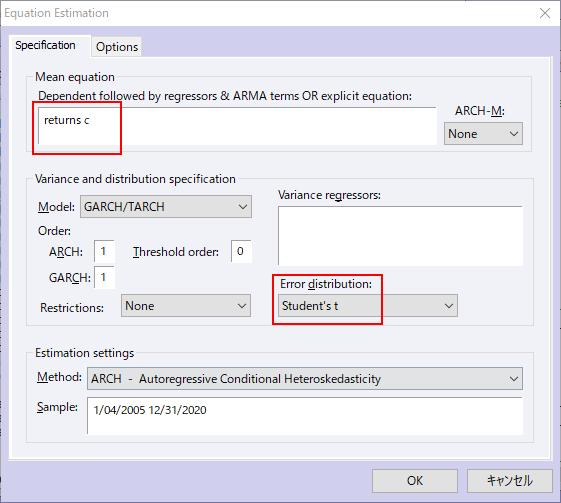

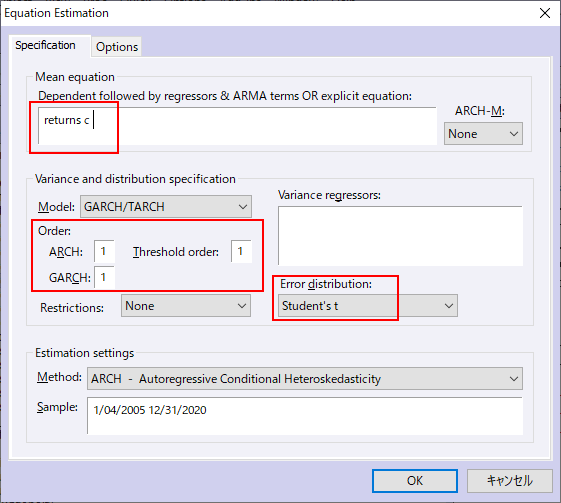

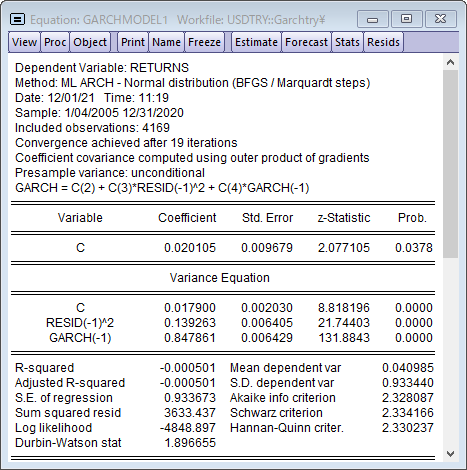

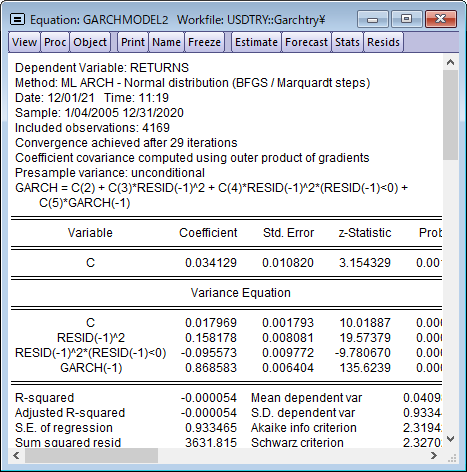

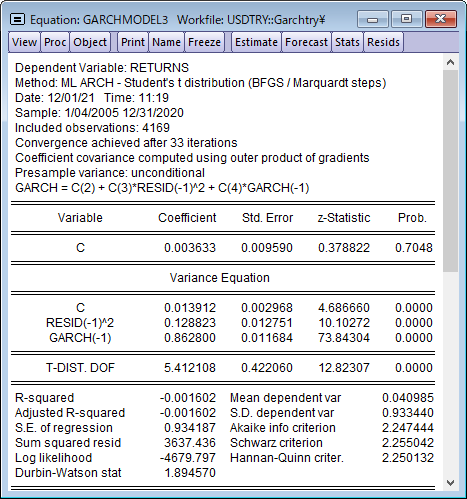

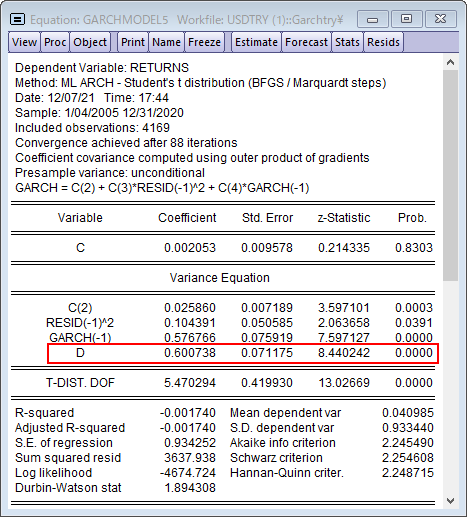

![]() Student's tとskewed Student's t

Student's tとskewed Student's t

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2026 Lightstone Corp. All Rights Reserved