計量経済分析ソフトウェア EViews

SVARに関する機能

構造VAR(Structural Vector AutoRegression, SVAR)は、同時点における変数間の関係を明示的に考慮することを許容する、VARモデルの応用形の一つです。SVARを利用することで、構造的ショックが従属変数の将来値に与える影響の政策的な解釈が可能になります。

SVARの基本

VAR分析が流行した理由の一つは、各式の右辺に含まれるのはラグ付きの従属変数値のみであるため、同時性の問題が生じないことです。前回説明したような特殊なラグの除外設定を行わない場合、各式を個別にOLS推定すれば一致推定量が得られます。

しかし、変数間の同時点の関係も考えられるでしょう。たとえば、一般に金融政策は財政政策よりも政策決定における内部ラグが小さい(ショックの発生から政策の実行までの期間が短い)と言われています。このような推測をモデルに取り入れたい場合、財政政策に関しては各従属変数のラグ値のみが影響する一方、金融政策に関しては他の従属変数の同時点の効果が含まれるようなモデリングが必要になるケースも考えられます。

変数間の同時点の関係が考えられる場合に標準的なVARモデルに基づいた(非直交)インパルス応答・分散分解・ヒストリカル分解などを行うと、その結果の政策的な解釈が難しくなります。なぜなら、その場合のVAR推定で得られる結果から、構造パラメータや構造的撹乱項を識別することができないからです。分析者は、たとえば実物経済に対するショックが将来の金融政策に与える影響を知りたいわけですが、このような場合そもそも推定結果から「実物経済に対するショック」のみを上手く取り出すことができません。よって、(誘導型パラメータに対する)推定結果を得ることや、インパルス応答・分散分解・ヒストリカル分解の実行は可能ですが、それらに対する政策的・経済学的な意味づけはできなくなります。

SVARはこのような場合に利用します。理論的な詳細については一般的な時系列分析の教科書やEViews関連書籍をご確認いただくこととして、以下ではEViewsにおけるSVARモデルの推定の実行方法、特にその中心となる制約のかけ方について解説していきます。

EViewsにおけるSVAR

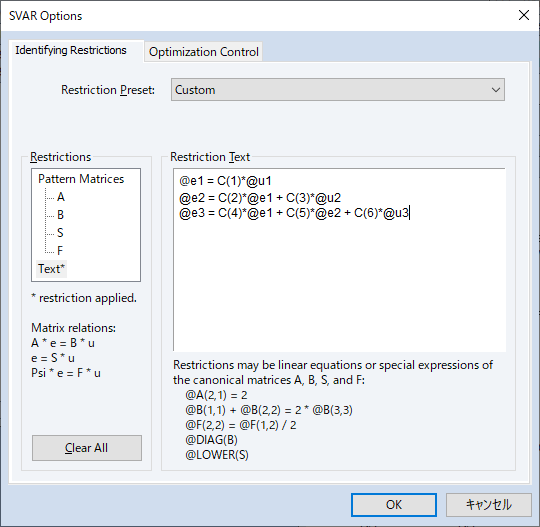

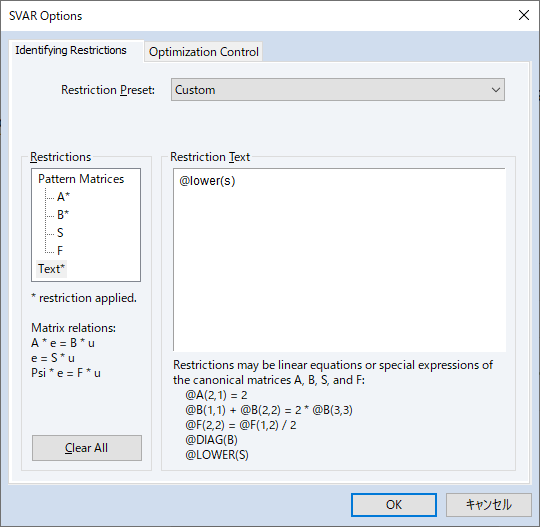

SVARでは、構造パラメータの識別のためにパラメータの一部に制約を課すことが必要になります。この制約をEViews上で課す場合、旧バージョンのEViewsでは以下のようなダイアログで設定を行う必要がありました。

すなわち、テキスト表現による制約か、事前に作成した行列オブジェクト(上の画像の場合pataとpatb)を指定することによる制約しかできませんでした。

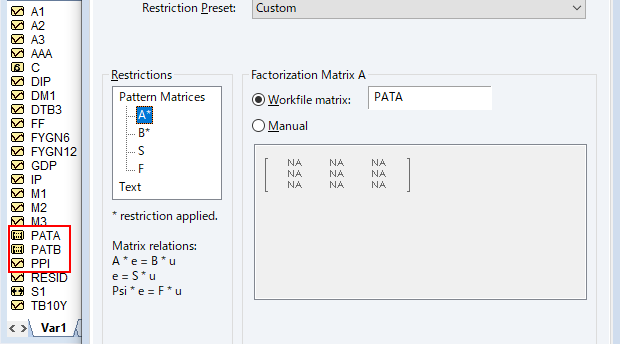

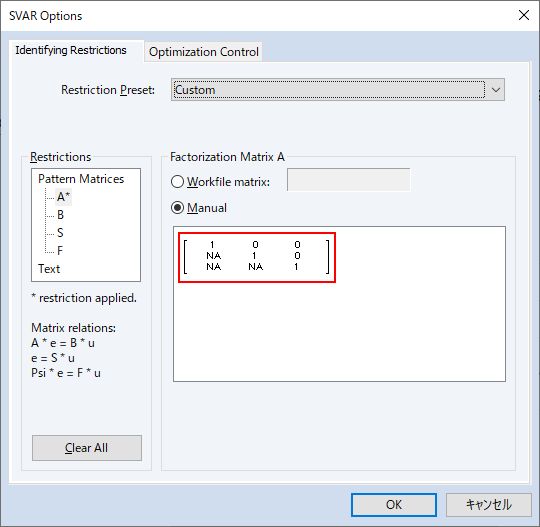

最新のEViewsではこれらの入力方法に加え、インタフェース上で直接制約条件を入力することが可能です。旧バージョンでは事前に値を入力した行列オブジェクトを作る必要があったので操作がやや煩雑でしたが、最新のEViewsではそれがダイアログ上で可能になったため、推定の後に続けて実行可能になりました。

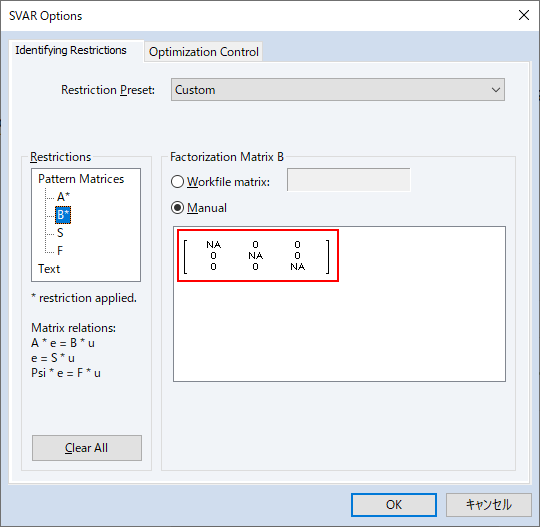

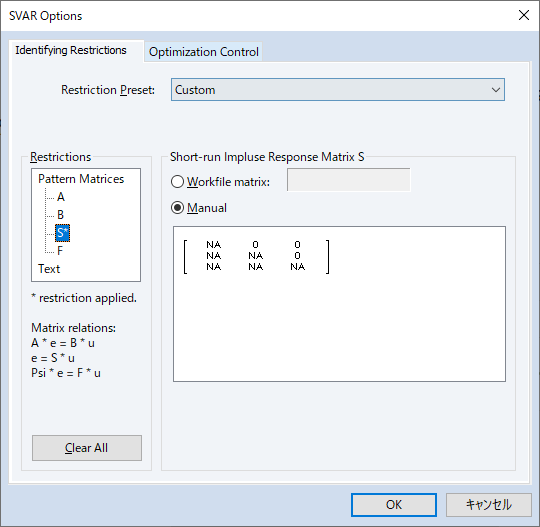

また、短期S制約が利用可能になりました。インパルス応答分析・分散分解で頻繁に利用されるコレスキー分解は、SVARの特殊ケースです。以下のように指定すると、コレスキー(Cholesky)分解の結果を再現できます。

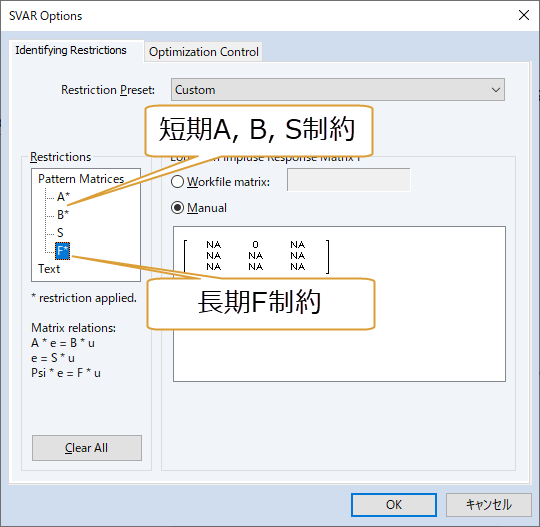

さらに、短期制約と長期制約を組み合わせることもできるようになりました。

※行列名の横のアスタリスクは、制約がかかっていることを表します。

インパルス応答解析

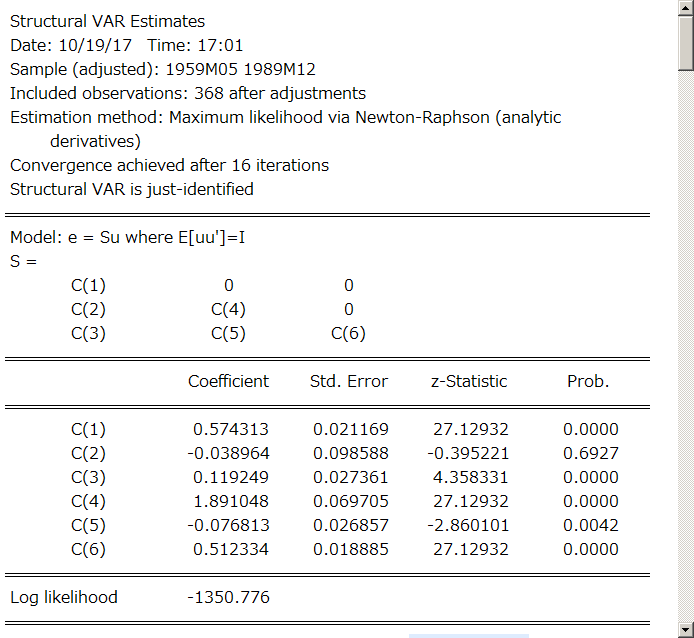

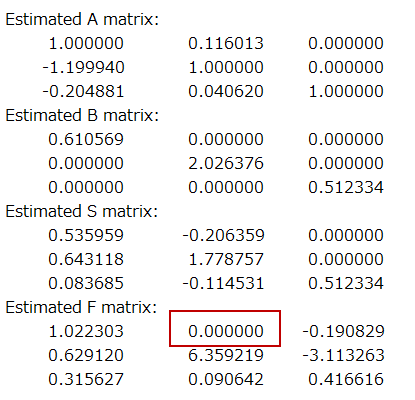

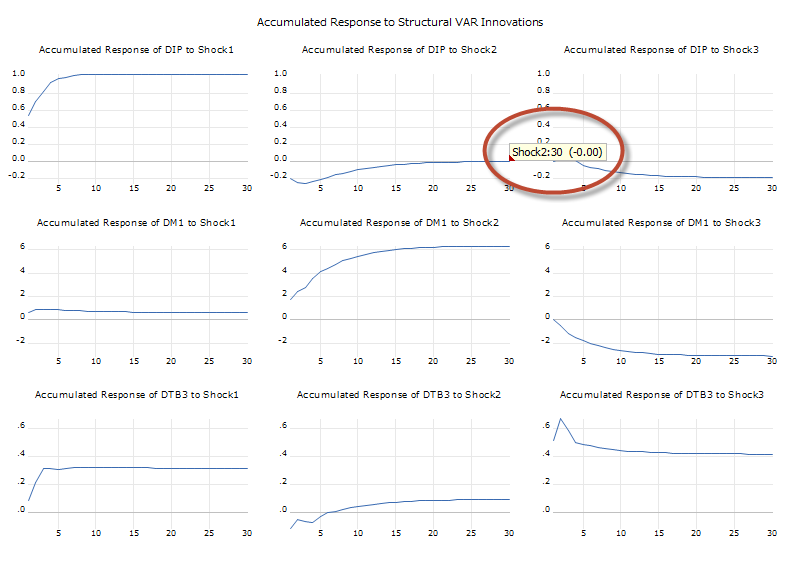

制約した部分がゼロになっていることを確認できます。F制約は長期累積インパルス応答値に対して制約を課す方法です。Impulseボタンをクリックして、実際に累積インパルス応答を描画してみるとこのことが確認できます。

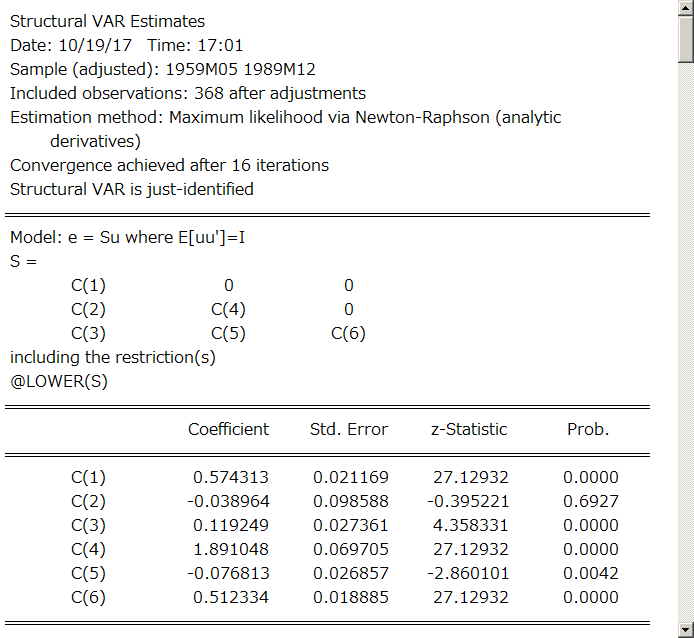

また、テキスト制約において便利な関数を利用できます。例えば@LOWER(S)と入力すると、S制約と同じ制約を課すことができます。

利用可能な関数については、ユーザーズガイドIIや、オブジェクトリファレンスのVARセクションをご確認ください。日本語翻訳版も公開しております。

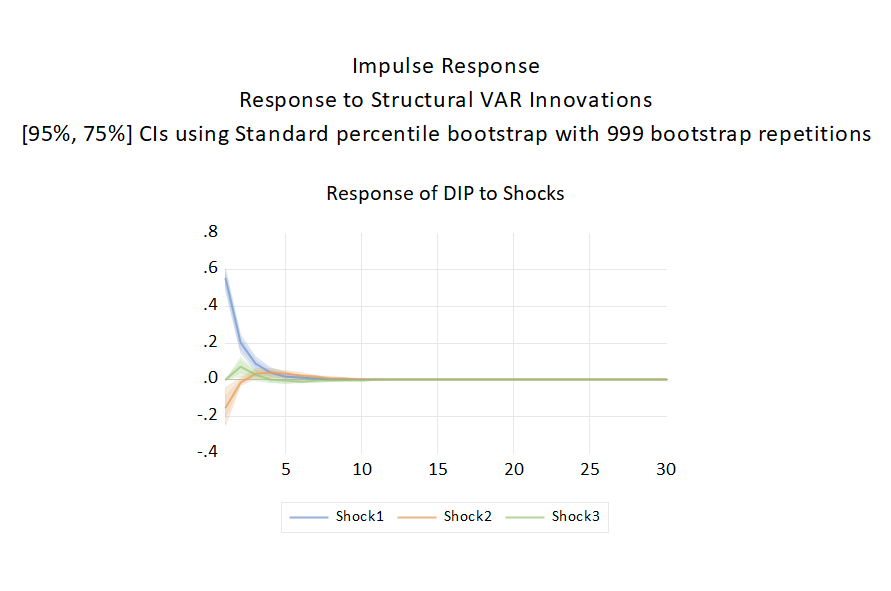

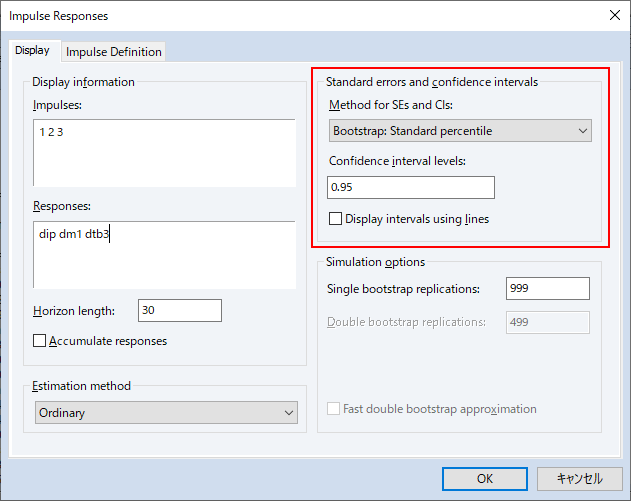

インパルス応答ダイアログの左側では、信頼区間の設定が可能です。

Method for SEs and CIsでは標準誤差と信頼区間の計算手法を選択します。次の選択肢が利用できます。

- None 標準誤差と信頼区間を計算しない

- Analytic (asymptotic) 漸近的な標準誤差

- Monte Carlo モンテカルロシミュレーション

- Bootstrap: Standard percentile ブートストラップ法によるパーセンタイル信頼区間

- Bootstrap: Hall's percentile ブートストラップ法によるHallのパーセンタイル信頼区間

- Bootstrap: Hall's studentized ブートストラップ法によるHallのスチューデント化信頼区間

- Bootstrap: Kilian's unbiased ブートストラップ法によるKilianの不偏信頼区間

Confidence interval levelsボックスでは、信頼区間の水準を設定します。スペース区切りで複数のレベルを指定できます。例えば

0.95 0.75

と入力すると、95%と75%信頼区間の両方を計算しグラフを表示します。