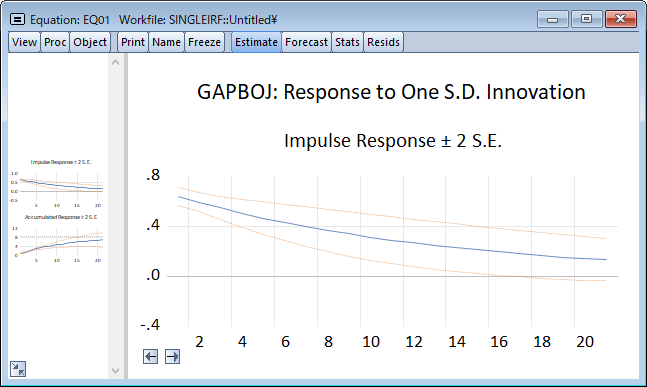

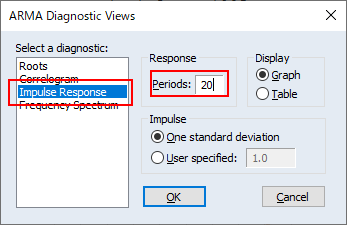

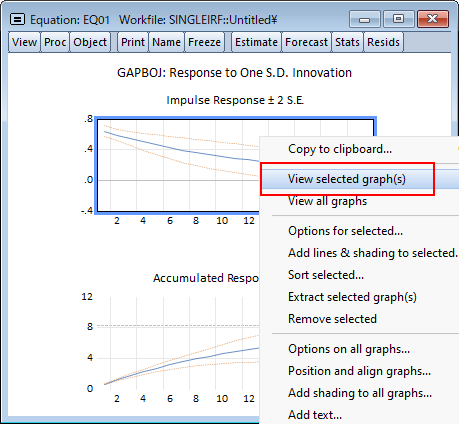

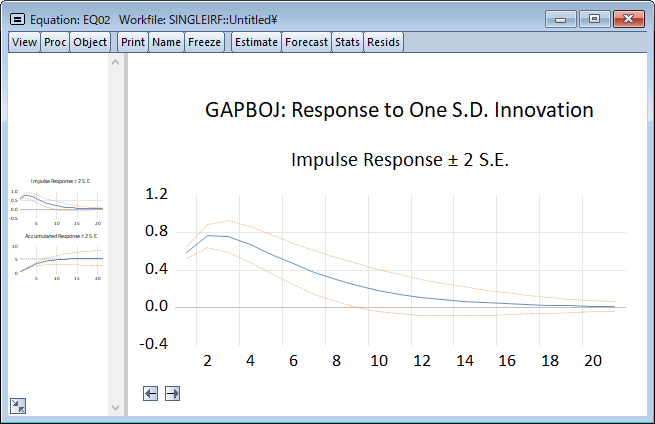

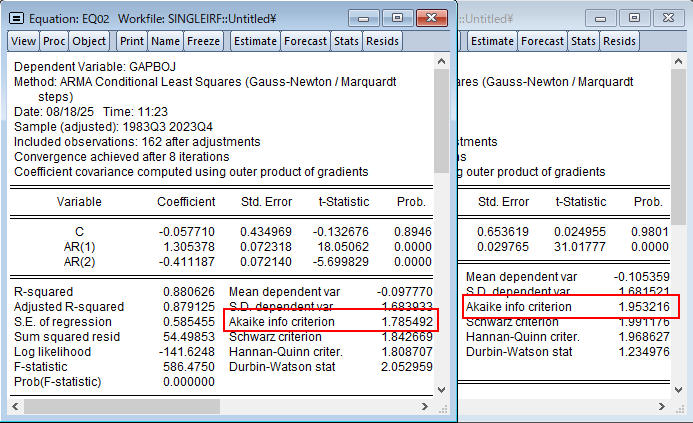

EViewsでは、ARMA項を含む単一方程式のインパルス応答解析をサポートしています。このページでARMAモデルにおけるIRFを紹介しています。

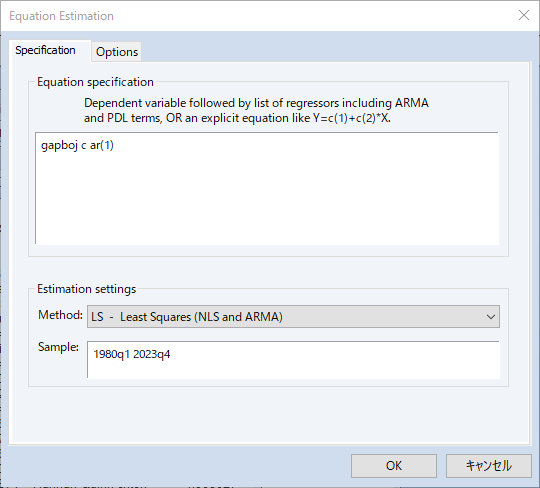

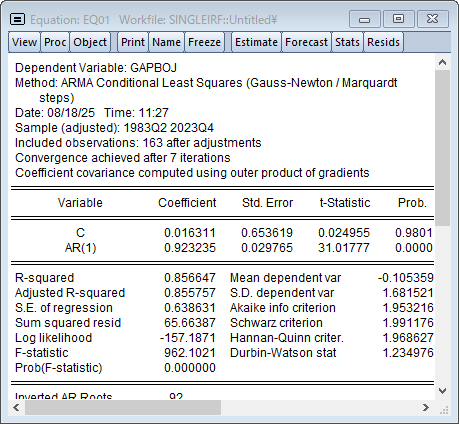

gapboj c ar(1)」と入力します。

cは定数項です。ar()はAR項で、括弧内に次数を指定します。

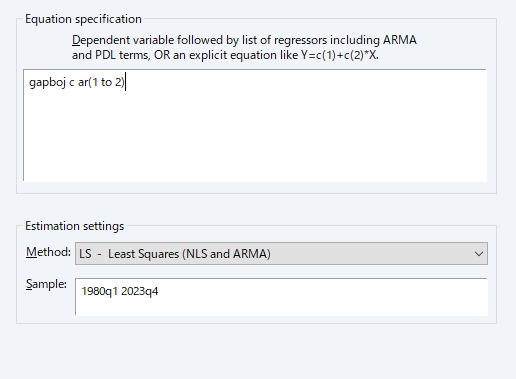

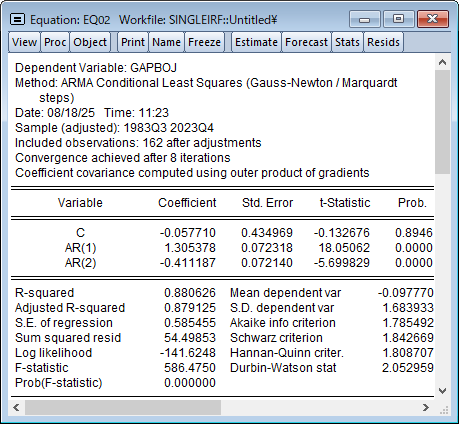

gapboj c ar(1 to 2)」と入力します。

ar(1 to p)、MA項はma(1 to q)と記述します。

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2026 Lightstone Corp. All Rights Reserved