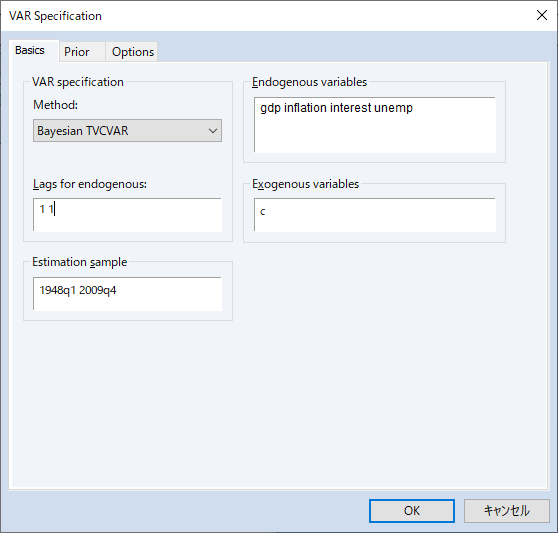

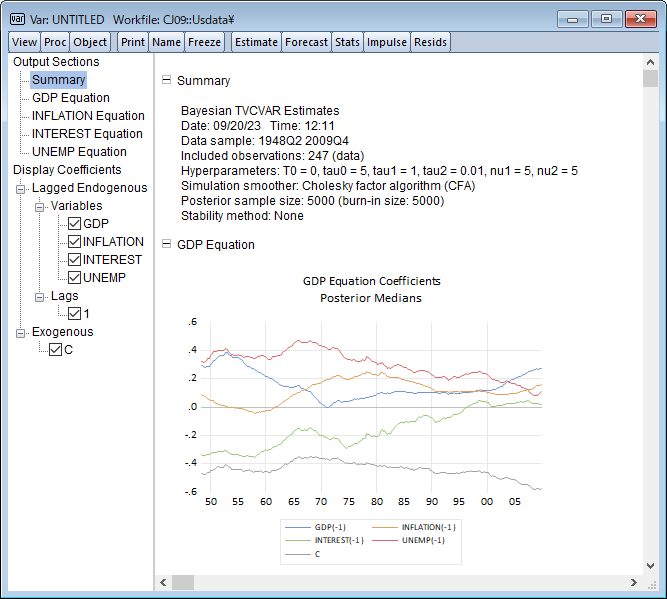

時変ベクトル自己回帰モデル(TVCVAR)は、時間変化と共に係数がスムーズに変化する非線形VARモデルです。EViewsではベイジアンTVCVAR (BTVCVAR)の推定をサポートしています。BTVCVARは、ベイズ推定をあまり利用しない研究者の間でも良く用いられます。これは、BTVCVAR、それを必要とするモデルの収縮を誘発する便利な方法を提供するためです。

var myvar.btvcvar(nu1=7, nu2=6, size=20000, burn=1000, usemean) 1 1 gdp unemp interest inflation

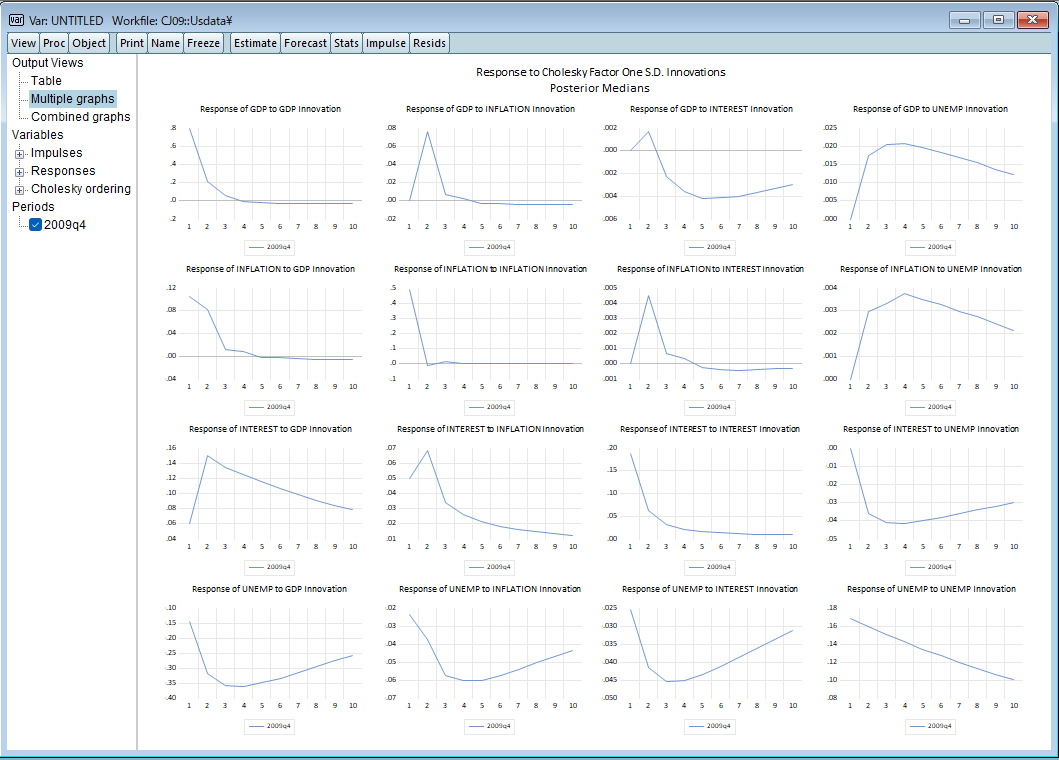

標準的なVARモデルのインパルス応答関数(IRF)は、ショックがVARシステムに与える影響を、ショック発生後の経過時間の関数として表します。VARの係数は一定であるため、ショックのタイミングは関係なく、ある日に発生したショックに対するシステムの応答は、別の日に発生した同じショックに対する応答と同一です。

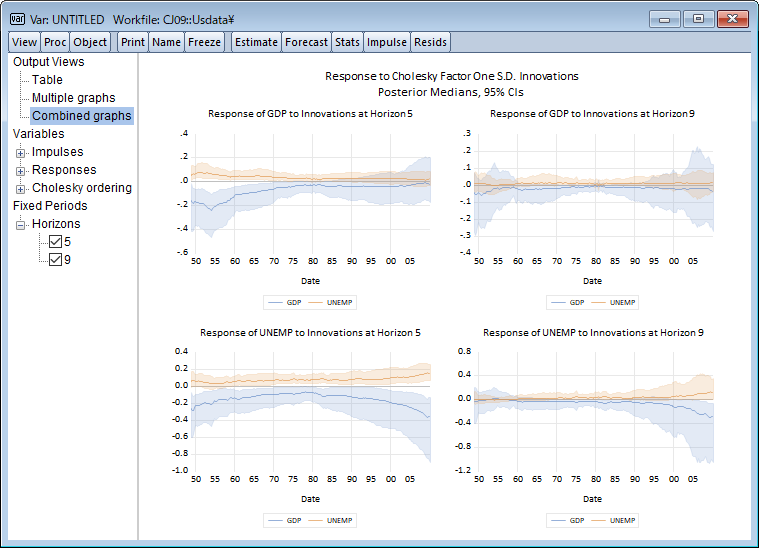

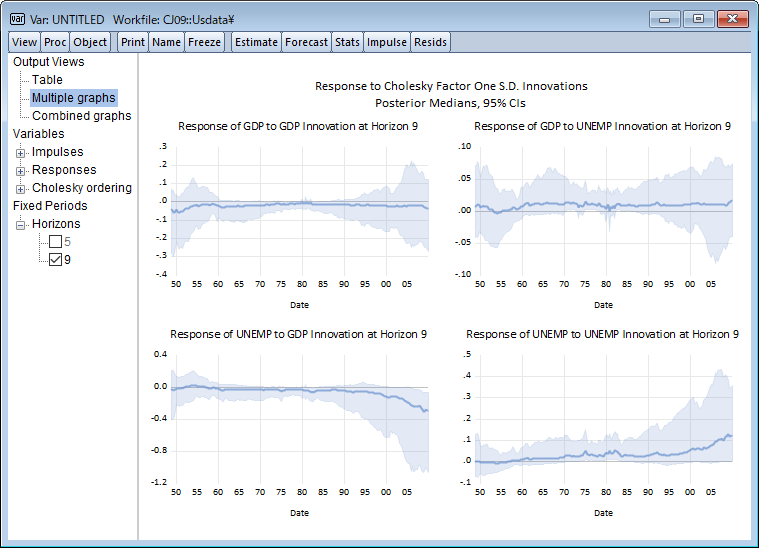

対照的に、TVCVARのIRFは、ショックの発生時期とショック発生後の経過時間の両方の関数です。TVCVARでは、VAR係数が時点によって異なり、特定のショックに対するシステムの反応が異なるため、タイミングが重要になります。

概念的にTVCVARのIRFは、2つの軸、1つはショックの日付、もう1つは観測期間を固定し計算されるインパルス応答です。

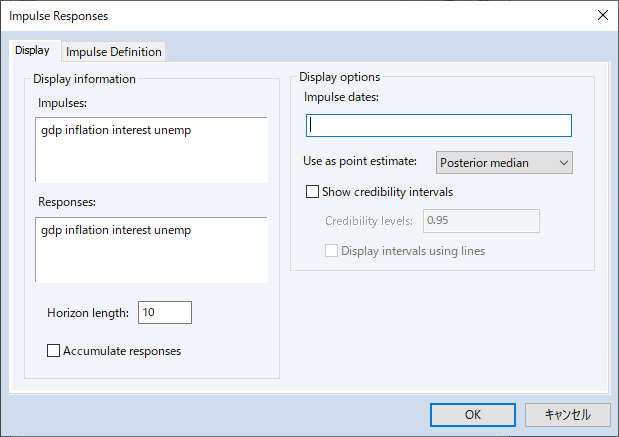

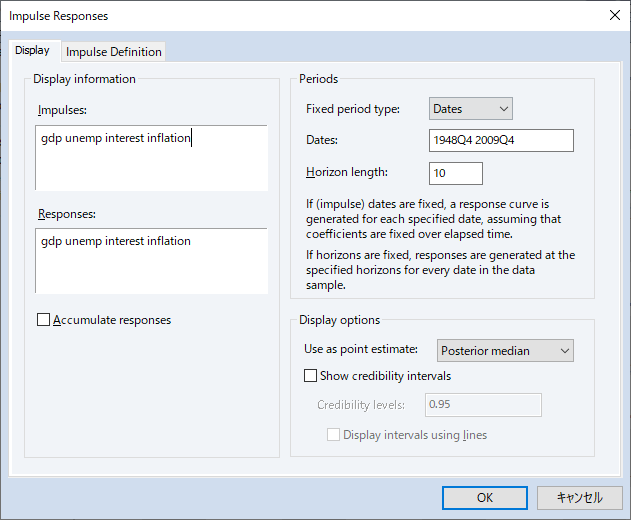

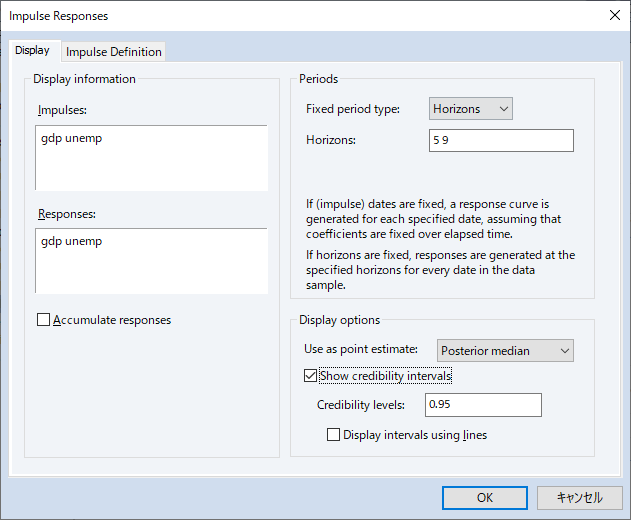

IRFダイアログボックスは他のVARモデルと同様に、ツールバーのImpulseボタンをクリックして呼び出します。TVCVAR IRFダイアログボックス右上の、Periodセクションでは、固定日付または固定期間のIRを計算するかを制御します。

myvar.impulse(dates="1948q4 2009q4")

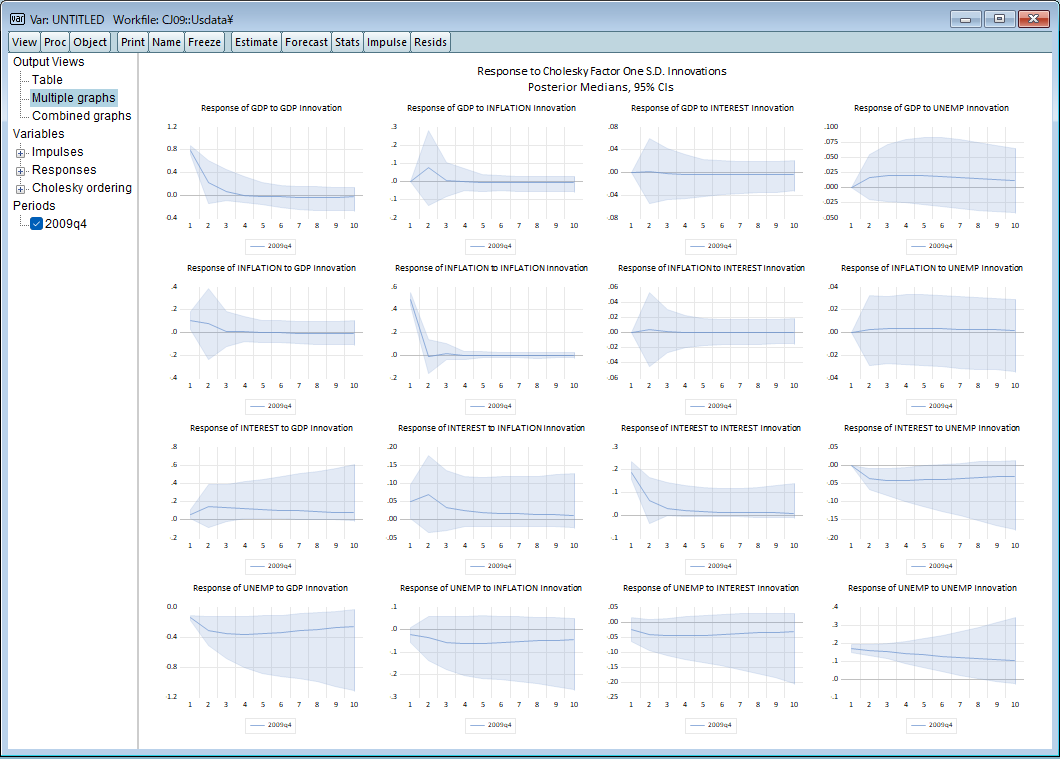

myvar.impulse(se=bayes, horizons="5 9", showci) gdp unemp @imp gdp unemp

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2026 Lightstone Corp. All Rights Reserved