ナウキャストは近年、EViewsを利用した研究におけるポピュラーなテーマの一つになっています。ナウキャストにおける最も重要なテクニックが異なる頻度データを混合して推定する:MIDASです。このページではMIDAS推定の新しい手法、MIDAS-GETSとこれを利用した経済指標のナウキャストをご紹介します。

このページは、開発元のブログ:EViews econometric analysis insight blogを元に作成しています。

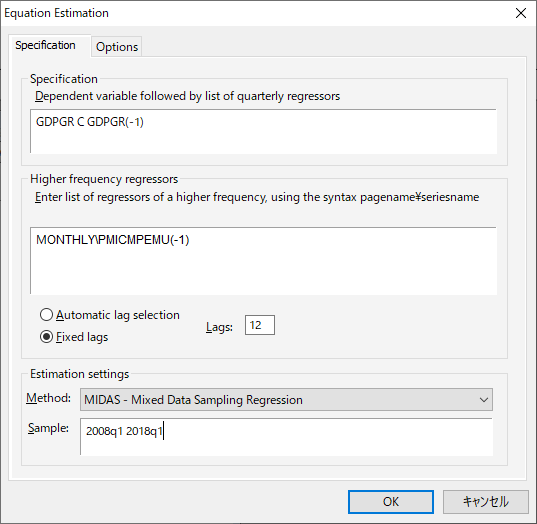

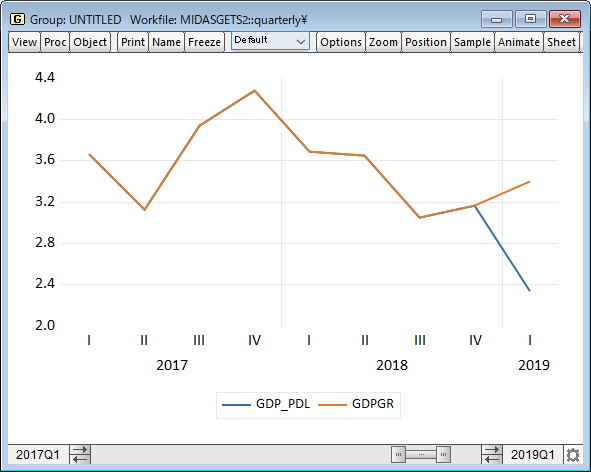

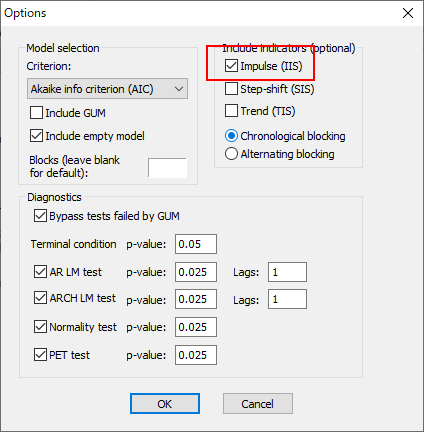

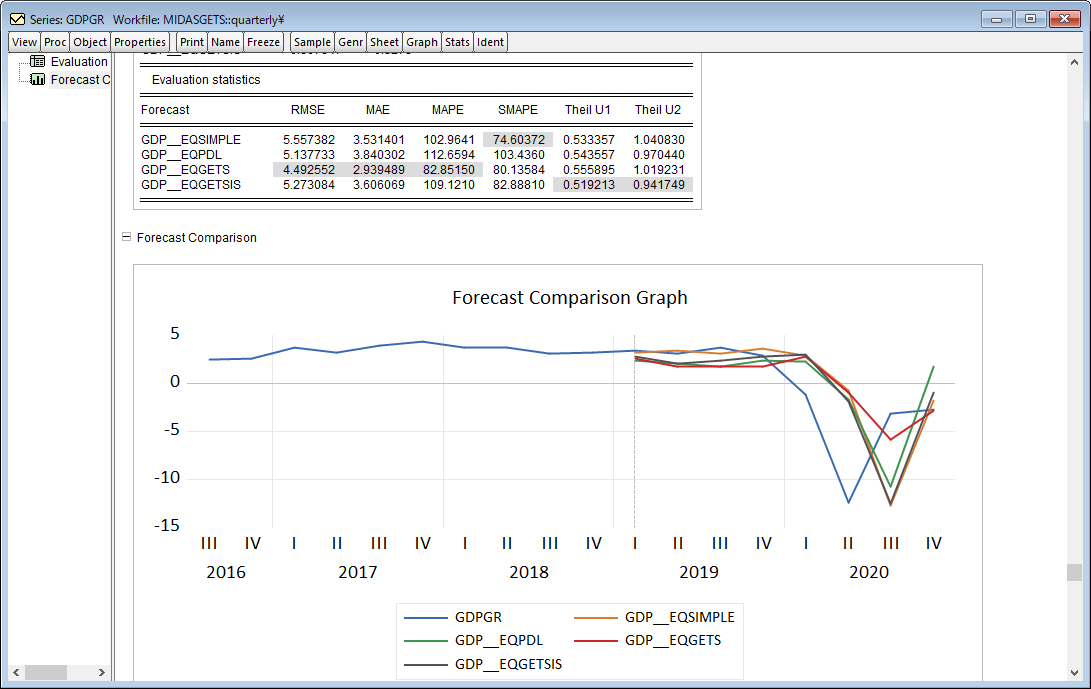

![]() EUのデータを利用した例

EUのデータを利用した例

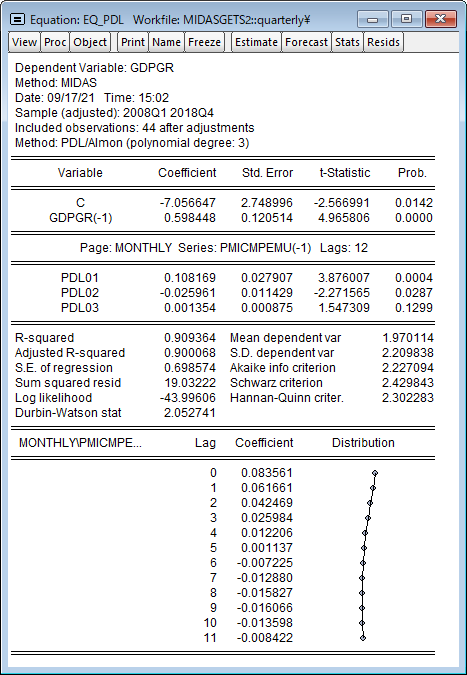

このようなMIDAS法では、高頻度のリグレッサの数が大きくなり、推定式が飽和してしまいます。これに対して、従来のMIDASはより高い頻度の変数をより少ない数の係数にパラメータ化する、選択された重み付けスキームを利用します。最もポピュラーな加重方法はAlmon/PDL加重です。

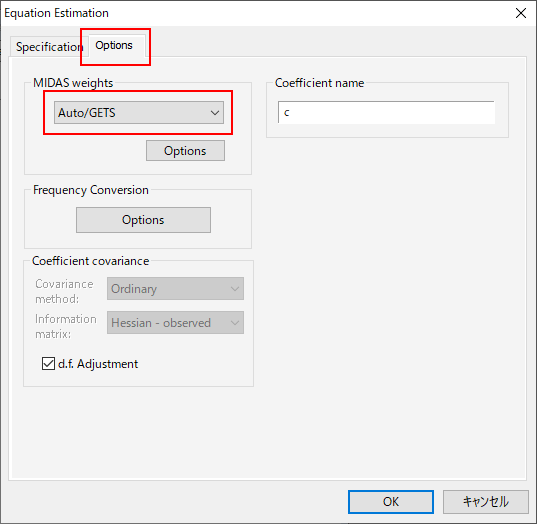

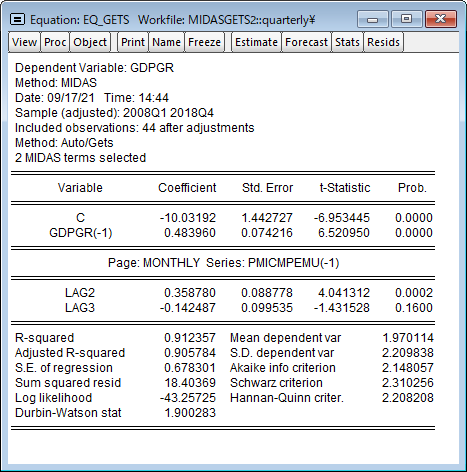

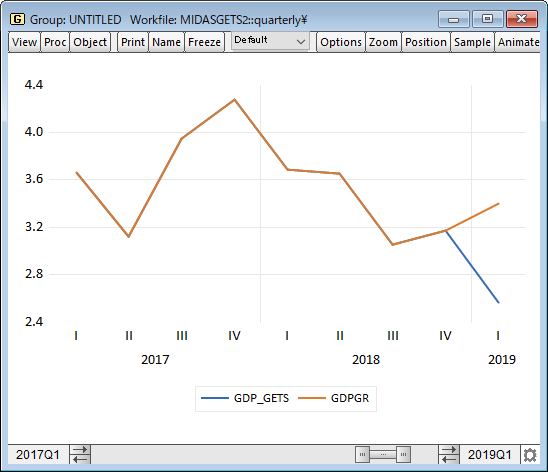

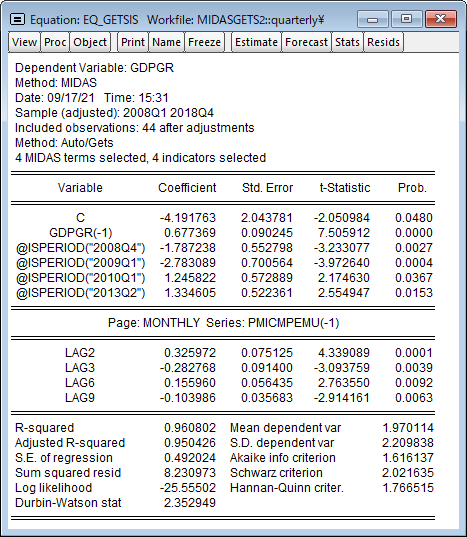

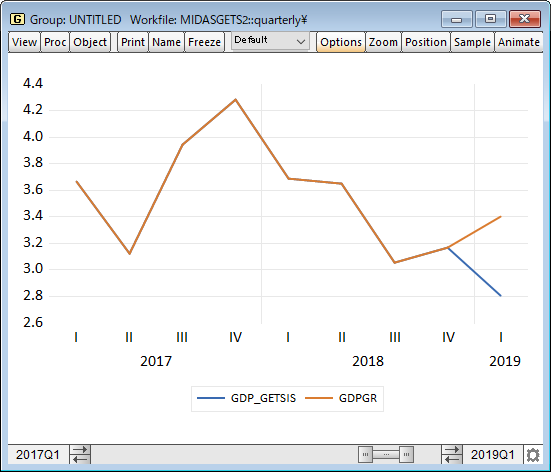

EViews12ではMIDAS推定の新しい手法として、MIDAS-GETSをサポートしました。この手法では、加重を利用して変数の数を減らすのではなく、Auto-search/GETSを利用して変数を選択します。Auto-search/GETSはインジケータサチュレーションで使用されている機能なので、MIDAS-GETSでも同じくインジケータ選択を利用できます。

MIDASは必ずしもナウキャストのツールとして導入されたわけではありませんが、ナウキャストへの適用性は明らかです。 従来のマクロ経済変数は通常、低頻度で遅延を伴って報告されますが、高頻度のデータはタイムリーに利用可能であり、低頻度の変数の現在の状態の推定に活用できます。

より具体的には、ユーロ圏のGDPを取り上げます。 この重要なマクロ変数は、ユーロスタットによって四半期ごとにリリースされます。通常、四半期が終了してから3か月後です。 したがって、7月末で、現在のGDPが何であるかを知りたい場合は、12月まで待って公式統計を受け取る必要があります。

ただし、月次、または日次の変数が遅滞なく利用できる場合があります。 それらの潜在的な対応物とは異なり、これらはGDPの現在の価値を即座に推定するために使用することができます。

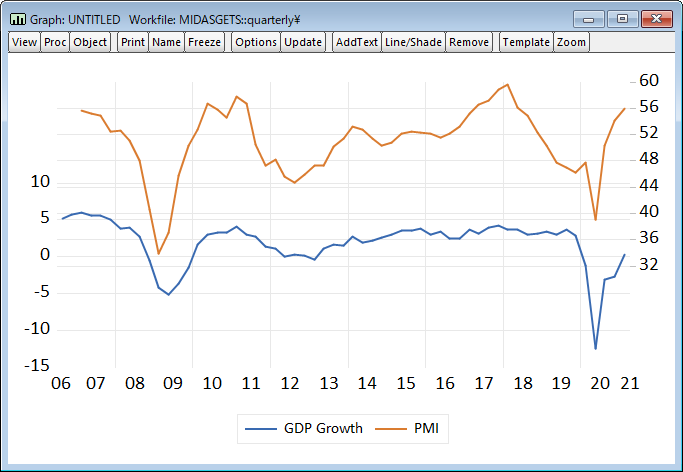

ナウキャストで使用される最も一般的な変数は、経済調査により提供されるものです。 調査はほとんど遅れることなく高頻度でリリースされ、多くの場合、より伝統的なマクロ経済変数と高い相関関係があります。 ここでは、購買担当者景気指数(PMI)を例として取り上げます。 これは、民間企業の管理職への調査によって、毎月リリースされ、経済の現状を反映していると思われ、かつ調査からリリースまでの遅延はほとんどありません。以下のグラフのように、ユーロ圏ではPMIとGDPの成長が一貫して高い相関関係を示していることがわかります。

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2026 Lightstone Corp. All Rights Reserved