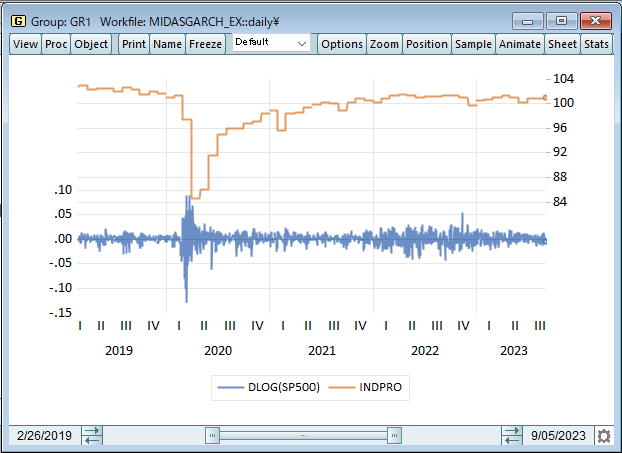

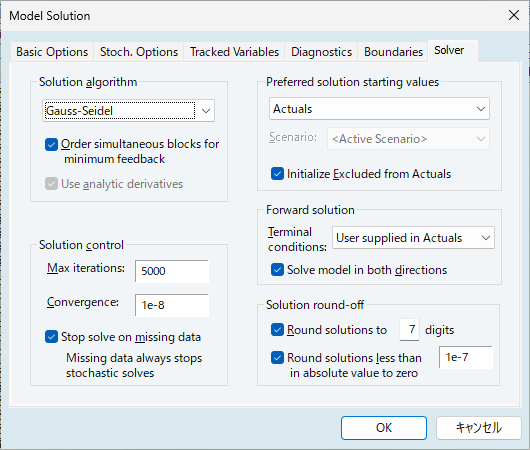

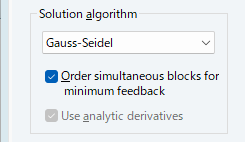

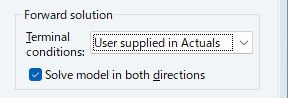

EViews 14では、標準的なガウス・ザイデル法、E-ニュートン法、またはE-Qニュートン法(Brayton, 2011)を使用して、内生変数の将来値を含むモデルを解くことができます。この新しい機能は、合理的期待を含むモデルの解を見つける上で中心的な役割を果たします。

マクロモデル推定についてはこちらをご覧ください。

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2026 Lightstone Corp. All Rights Reserved