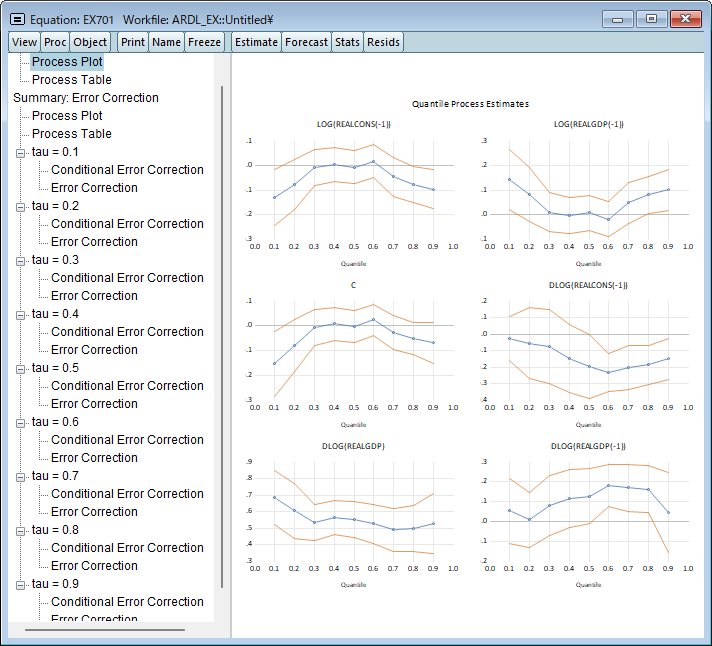

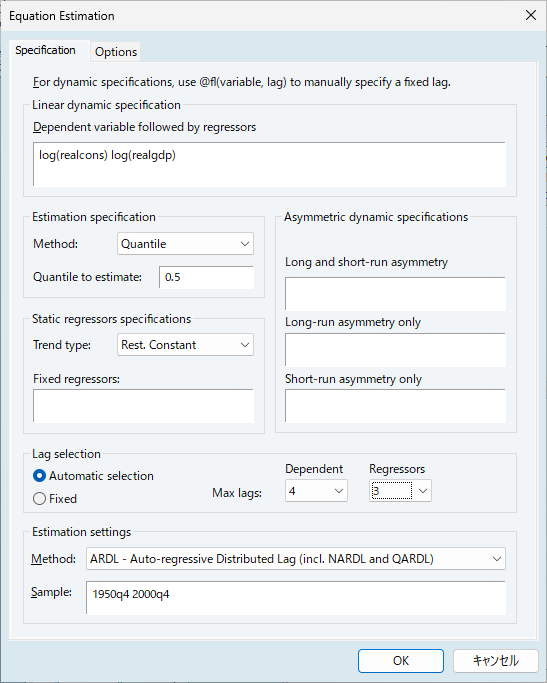

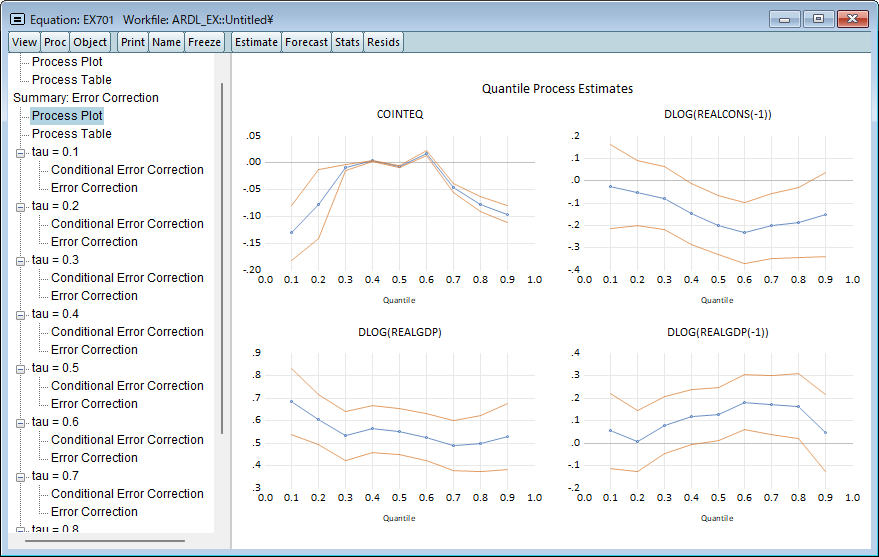

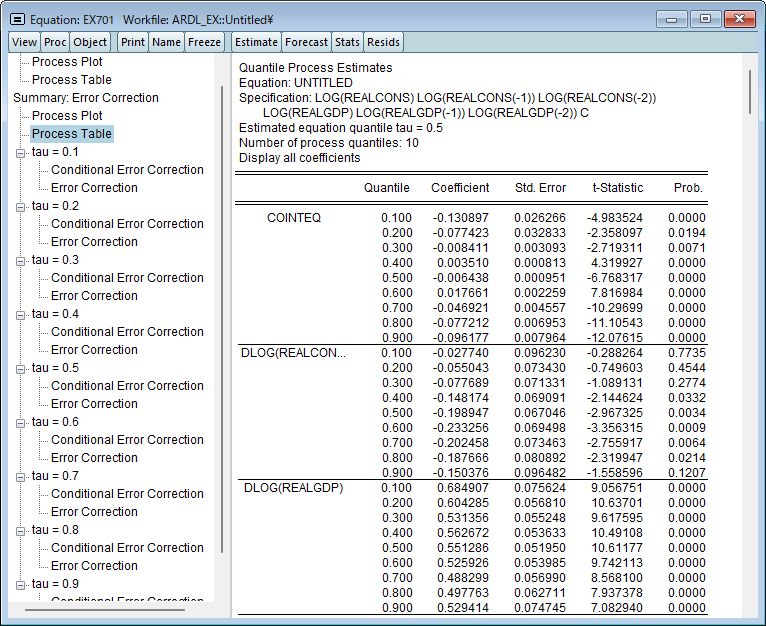

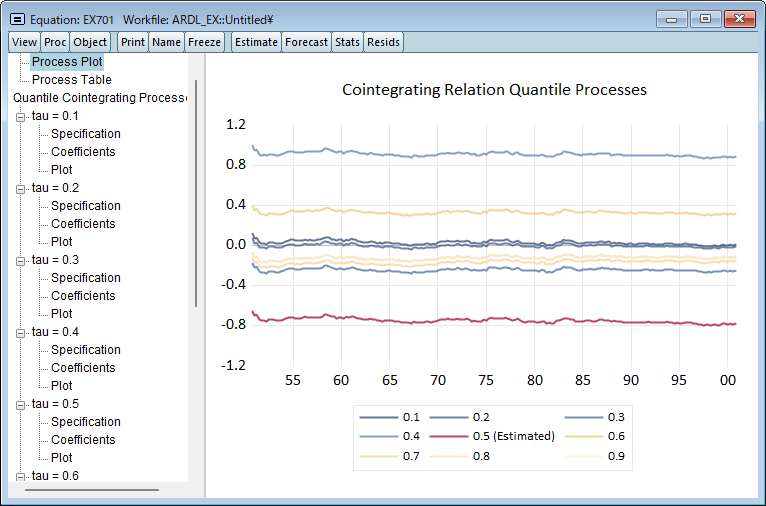

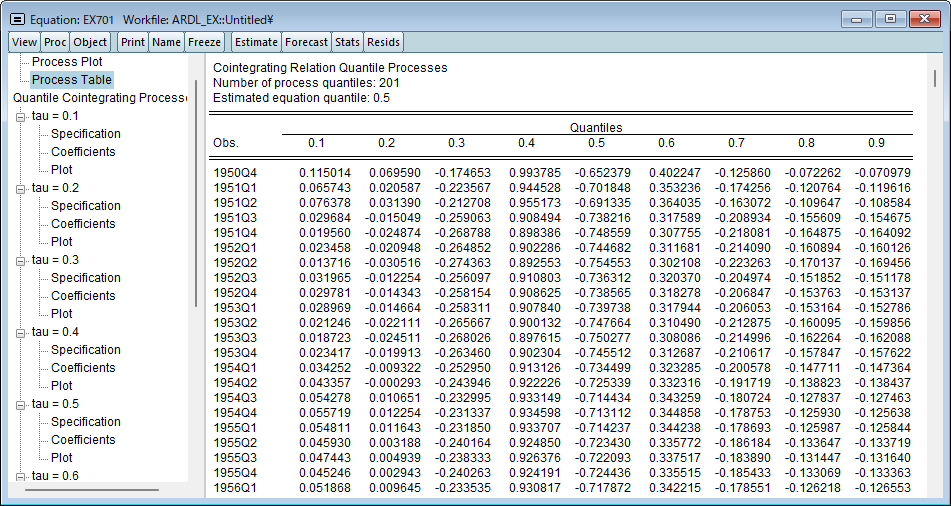

Cho、Kim、and Shin(2015)によって提唱された分位点自己回帰分布ラグ(QARDL)モデルは、従属変数の条件付き分位点(パーセンタイル)の動きを捉えるために、従来のARDLモデルを改良したものです。 従来のモデルは、予測変数の変化に対する従属変数の平均的な反応に関する洞察を提供しますが、QARDLモデルは、予測変数の変化が従属変数の分位点に及ぼす影響をモデル化します。

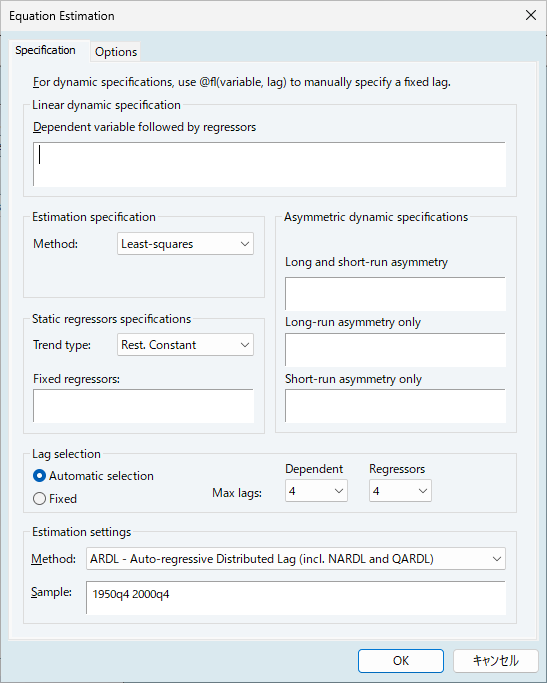

wfopen "c:\program files\eviews 14\example files\ev14 manual data\chapter 29 - linear and nonlinear ardl\ardl_ex.wf1"

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2026 Lightstone Corp. All Rights Reserved